3月31日,阳光电源发布2025年年度报告,第四季度公司实现营业收入227.8亿元,同比下降18.4%;归母净利润15.8亿元港股行情,同比下降54%;扣非净利润13.4亿元,同比下降59.5%。第一财经“壹评级”认为,2025年第四季度阳光电源储能系统盈利承压,业绩表现低于市场预期,后续需重点关注其盈利修复情况。

经“壹评级”分析,2025年公司各业务表现分化明显,整体业绩的增长主要由储能业务支撑。其中,储能系统收入同比增长49.4%,光伏逆变器收入同比增长6.9%,新能源投资开发收入同比下降21.2%。

元股证券

“壹评级”指出,第四季度公司收入承压主要受两大因素影响。一方面,大储项目交付的节奏不稳定,导致公司整体收入出现波动;另一方面,国内户用光伏的新增装机需求下滑,直接导致公司的新能源投资开发收入同步下滑。

盈利端方面,公司第四季度同样承压明显。“壹评级”认为,这也受多重因素叠加影响:其一,原料价格的上涨叠加储能系统行业竞争加剧,直接挤压了储能系统的盈利空间;其二,新能源投资开发业务毛利率较低,项目集中交付虽然使得其收入占比有所提升,但盈利贡献有限;其三,公司计提的减值损失同比增加,直接影响当期利润;其四,公司加大了市场开拓力度及新产品研发投入,导致期间费用率同比增长。

同时,阳光电源预计2026年储能系统出货量将同比增长40%至50%,但原料价格走势及行业竞争格局仍存在较大不确定性。“壹评级”认为,公司2025年第四季度收入及盈利均承压,长期估值处于偏高水平,后续需重点关注储能系统的盈利修复情况。

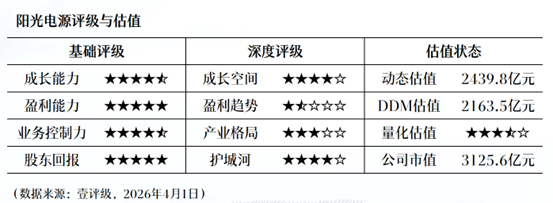

根据“壹评级”评级体系,阳光电源成长空间4星,盈利趋势1.5星,产业格局3星,护城河4星。“壹评级”DDM估值模型显示公司内在价值2163.5亿元。

元股证券:ygzq.hk

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

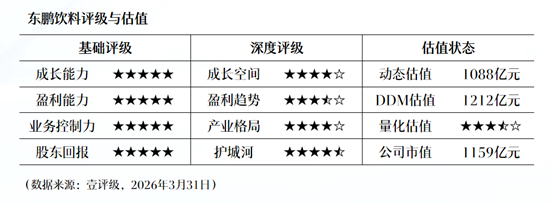

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

4分钟前

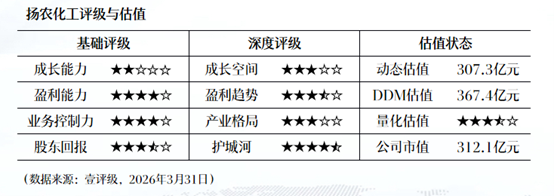

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

87 昨天 10:53

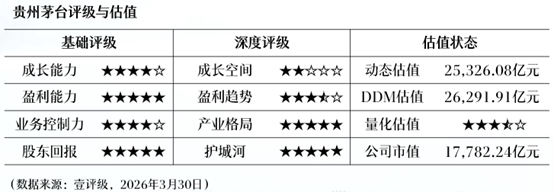

壹评级:飞天茅台提价,引领行业走出调整期

壹评级:飞天茅台提价,引领行业走出调整期

87 昨天 10:52

壹评级发布中芯国际、恒玄科技等五家公司首次评级报告

壹评级发布中芯国际、恒玄科技等五家公司首次评级报告

261 03-25 14:52

壹评级发布亿联网络、日月股份等六家公司首次评级报告港股行情

壹评级发布亿联网络、日月股份等六家公司首次评级报告

216 03-20 15:14 一财最热 点击关闭

元股证券官方网站提示:本文来自互联网,不代表本网站观点。